Conoce los nuevos cambios a partir del 13 de diciembre en el 4X1000

Por: Equipo de Impuestos

Según el artículo 65 de la Ley 2277 de 2022, todas las cuentas de un mismo usuario estarán exentas de este gravamen, si el total de sus transacciones mensuales no supera las 350 UVT.

Estos son los principales cambios que trae la Ley:

|

Antes del 13 de diciembre, 2024 |

A partir del 13 de diciembre, 2024 |

|

• Los usuarios solo podían marcar una única cuenta como exenta de GMF. |

• Los usuarios podrán marcar más de una cuenta como exentas de GMF. |

3 aspectos claves a tener en cuenta:

- Eliminación de la restricción de una única cuenta exenta: Las transacciones estarán exentas de manera automática en todas las cuentas del usuario, siempre que no superen el límite mensual establecido.

- Monitoreo automatizado: Los bancos deberán implementar sistemas que consoliden y supervisen los movimientos de todas las cuentas de cada usuario para garantizar el cumplimiento.

- Incentivo a la inclusión financiera: Se espera que esta medida promueva un mayor uso de los servicios bancarios.

MinEnergía reactiva exportaciones de electricidad con nuevas condiciones de generación y seguridad energética

Por: Viviana Veloza – Abogada Investigadora del Centro de Investigaciones

El Ministerio de Minas y Energía (MME), a través de la Resolución 40494 de 2024, adoptó nuevas reglas para reactivar las exportaciones de electricidad, modificando la Resolución 40410 de 2024 que había adoptado medidas transitorias para garantizar la demanda interna de energía. La nueva normativa establece que las exportaciones de energía se podrán realizar solo a partir de ciertos tipos de generación, siempre y cuando la energía generada no se requiera para cubrir la demanda interna.

Estas alternativas incluyen la generación de plantas térmicas que operen con combustibles líquidos, plantas térmicas despachadas centralmente, y plantas del Sistema Interconectado Nacional (SIN) bajo las reglas de la CREG. Además, el MME, en coordinación con el Centro Nacional de Despacho (CND), podrá modificar estas alternativas si fuera necesario para garantizar la confiabilidad y seguridad del sistema eléctrico. La medida también contempla la posibilidad de suspender o reactivar las exportaciones según el análisis de las condiciones energéticas, y habilita la exportación de excedentes de autogeneración con combustibles líquidos.

La resolución establece también que la reactivación de las exportaciones de energía se implementará a partir de la programación de operación realizada por el CND, que deberá entrar en vigor al día siguiente de la publicación de la resolución. Para ello, se hará uso del mecanismo descrito en la Resolución MME 40330 de 2024. El objetivo principal de estas medidas es asegurar que la demanda interna esté completamente cubierta antes de permitir la exportación de electricidad, al mismo tiempo que se reactiva el comercio de energía con otros países, utilizando las fuentes de generación disponibles sin comprometer la seguridad energética del país.

La resolución entra en vigor a partir de su publicación en el Diario Oficial.

Revocación del seguro por agravación del riesgo

Por: Lucas Fajardo – Socio y Luis Alejandro Peña asociado del Equipo de Seguros y Reaseguros

Mediante sentencia SC2694-2024 del 24 de octubre de 2024, la Sala de Casación Civil, Agraria y Rural de la Corte Suprema de Justicia (la “CSJ”), se pronunció sobre la interpretación del artículo 1060 del Código de Comercio en cuanto al deber del tomador/asegurado de informarle a la aseguradora la agravación del estado del riesgo.

El litigio tuvo origen en los siguientes hechos:

- El demandante era tomador y asegurado en un seguro todo riesgo empresarial que cubría los predios del asegurado y las mercancías ubicadas en estos;

- El 28 de julio de 2016, el tomador/asegurado le notificó a la aseguradora la futura modificación del estado del riesgo, pues iba a transportar las mercancías desde Bogotá a Cali, para ser depositadas en otra bodega de su propiedad; este traslado se llevó a cabo el 30 de julio y el 17 de agosto;

- Aunque el tomador/asegurado no efectuó la notificación dentro del plazo dispuesto en el artículo 1060 del Código de Comercio, el 15 y el 19 de agosto, la aseguradora envío a un inspector a la bodega en Cali, con el objeto de determinar si aceptaba la modificación del estado del riesgo notificada.

- El 7 de septiembre, la aseguradora “decidió dar por terminado el contrato de seguro” por la modificación del estado del riesgo, pero no le notificó de ello al tomador/asegurado;

- El 28 de octubre, las mercancías depositadas en la bodega de Cali sufrieron unos daños como consecuencia de unas lluvias;

- El 23 de noviembre, la aseguradora objetó la reclamación del asegurado bajo el argumento de que (a) nunca se le había informado del seguimiento a las recomendaciones del inspector, (b) los bienes se encontraban en un lugar diferente al que se había pactado inicialmente, y (c) se le había hecho una notificación tardía del estado del riesgo; y

- El 23 de diciembre, la aseguradora le notificó al tomador/asegurado la revocación del seguro por la modificación del estado del riesgo y le informó que esta tenía “efectos ex tunc a partir del 7 de septiembre” y, por lo tanto, los daños reclamados no estaban cubiertos.

En primera instancia, el Juzgado 14 Civil del Circuito de Cali absolvió a la aseguradora del pago de la indemnización. Posteriormente, en sede de apelación, la decisión fue confirmada por el Tribunal Superior del Distrito Judicial de Cali.

La CSJ casó la sentencia de segunda instancia y decretó pruebas adicionales para proferir un fallo sustitutivo. En la sentencia realizó las siguientes consideraciones:

- La CSJ destacó la importancia de la declaración del estado del riesgo en la etapa precontractual y la obligación de notificarle a la aseguradora las modificaciones de este:

“El contrato de seguros «exige a sus partícipes actuar con uberirimae bona fidei», debiendo ambas partes «cumplir con una carga de información y deberes de conducta tanto en la etapa precontractual como en la contractual del seguro», los primeros suministrando «información precisa y completa sobre el estado del riesgo, mantener ese estado y comunicar la modificación del riesgo por agravación, entre otros», mientras que la aseguradora debe «dar al tomador información clara, precisa y suficiente sobre los amparos, las exclusiones, y las condiciones contractuales».”

- La CSJ recordó los diferentes plazos de notificación contemplados en el artículo 1060 del Código de Comercio, dependiendo de si la modificación es voluntaria o involuntaria, así como los efectos derivados de la falta de notificación o la notificación tardía.

“Tal carga se cumple mediante notificación escrita al asegurador y si se trata de modificación voluntaria «debe hacerse “con antelación no menor de diez días a la fecha de la modificación del riesgo”», mientras la involuntaria requiere que sea «“dentro de los diez días siguientes a aquél en que tengan (el asegurado o el tomador) conocimiento de ella”, y se presume transcurridos treinta días desde el momento de la notificación», lo que cumplido conlleva a que el asegurador revoque el contrato o exija reajustar el valor de la prima.

Si se desentiende de ese compromiso, acontece la «terminación del contrato -artículo 1060-4 C de Co que opera ipso facto y produce efectos ex nunc- y tratándose de agravaciones voluntarias o cambio de lugar la terminación tendrá efectos a partir del mismo momento en que una u otra situación se haga efectiva», con la consecuente «devolución de la prima no devengada al asegurado de buena fe, pues de probarse su mala fe ello le dará derecho a la aseguradora a retener dicha prima»”

- En cuanto a la notificación tardía del estado del riesgo por parte del tomador/asegurado y la consecuente revisión de los hechos notificados por parte de la aseguradora, la CSJ consideró que, en virtud del carácter consensual del contrato de seguro, las partes pueden aplazar las consecuencias de la notificación tardía de la modificación del estado del riesgo con el fin de preservar el contrato de seguro, como sucedió en este caso con el envío del inspector y sus recomendaciones verbales.

Sin embargo, en el caso bajo estudio, la aseguradora no podía actuar de mala fe y debía notificarle al tomador/asegurado de su decisión antes que esta tuviera efectos sobre el contrato.

“En resumen, la notificación oportuna de la modificación del estado del riesgo puede incidir en la «revocatoria» del contrato por el asegurador, lo que debe expresar al «tomador o asegurado» antes de que se haga efectiva, mientras que la inobservancia de dicho deber acarrearía es la terminación del vínculo desde el momento en que se consolida la desatención del deber de «mantener el estado del riesgo» y así se advierta con posterioridad.

Eso sí, en virtud de la consensualidad que impera en el contrato de seguro al tenor del artículo 1036 del Código de Comercio, según la modificación que le introdujo el artículo 1° de la Ley 389 de 1997, las situaciones previstas en el citado artículo 1060 del estatuto mercantil pueden ser modificadas por el comportamiento de las partes y así lo prevén el inciso final de dicho precepto y del artículo 1058 ibidem.”

- En conclusión, la CSJ determinó que, para el caso concreto, debía interpretarse el contrato de seguro a la luz de la buena fe y que la decisión del asegurador de revocarlo en consideración al nuevo estado del riesgo se le debía notificar al tomador/asegurado antes que esta surtiera efectos.

“En otras palabras, cualquier determinación del asegurador relacionada con el reajuste de la prima o la revocación, como consecuencia de los «hechos o circunstancias no previsibles que sobrevengan con posterioridad a la celebración del contrato y que, conforme al criterio consignado en el inciso 1° del artículo 1058, signifiquen agravación del riesgo o variación de su identidad local», que dependan del «arbitrio del asegurado o del tomador» y fueron tempestivamente reportados, debe ser comunicada a estos con antelación al perfeccionamiento de tales «hechos o circunstancias», puesto que su silencio implica la aceptación de que el contrato de seguro conserva vigencia en los términos inicialmente pactados.”

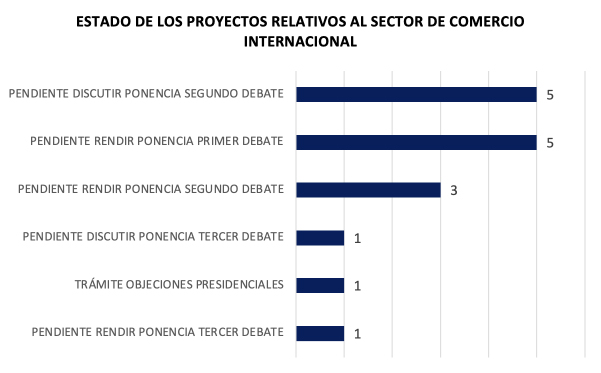

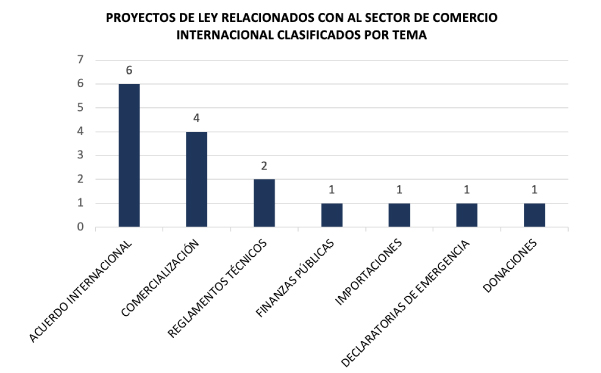

Así avanzan los proyectos de ley relativos al sector de Comercio Exterior

Por: Stephania Piñeros – Analista de datos y Ana María Sánchez – Abogada Investigadora del Centro de Investigaciones

La mayoría de los proyectos se encuentran en su etapa inicial en el procedimiento legislativo, teniendo en cuenta que, del conjunto de proyectos, el 81,3% se encuentran entre el primer (31,3%) y segundo (50%) debate. El estado y los temas de cada una de estas iniciativas legislativas, se presenta en las siguientes gráficas: