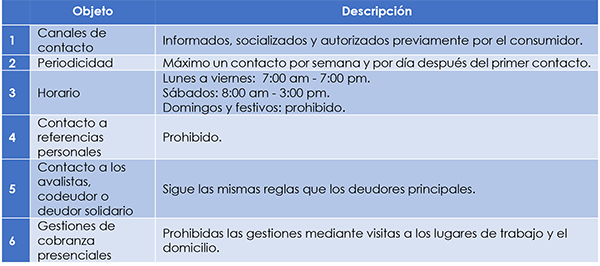

Estos son los nuevos parámetros para las gestiones de cobranza

El Presidente de la República sancionó la Ley 2300 de 2023, mediante la cual se establecen medidas para proteger el derecho a la intimidad de los consumidores, relacionadas con los canales, el horario y la periodicidad en la que pueden ser contactados y que deberán ser acatadas por las entidades vigiladas por la Superintendencia Financiera y las personas naturales y jurídicas que ejerzan labores de cobranza de forma directa, por tercerización o por cesión de la obligación financiera o crediticia.

Estas son las principales reglas relativas al contacto autorizado durante las gestiones de cobranza:

La norma habilita a la Superintendencia Financiera, para el caso de las entidades sometidas a su vigilancia, y a la Superintendencia de Industria y Comercio, cuando se trate de las demás personas naturales o jurídicas, para imponer a los infractores las sanciones previstas en la Ley 1266 de 2008 que regula la protección de datos personales, la cual contempla sanciones de multa, suspensión y cierre.

Finalmente, la norma empezará a regir a partir de los tres meses siguientes a la fecha de su promulgación.

Ley 2300 del 10 de Julio de 2023

Sancionada la Ley de adición presupuestal

El Presidente de la República sancionó la Ley 2299 de 2023, por la cual se adiciona y efectúan unas modificaciones al Presupuesto General de la Nación de la vigencia fiscal de 2023, con lo cual el Presupuesto General de la Nación se incrementó en un monto de 16.9 billones de pesos. Se destaca el incremento del presupuesto correspondiente a los siguientes sectores: Educación, Salud y Protección Social, Ministerio de Hacienda, Vivienda, Ciudad y Territorio, Transporte, Minas y Energía y Agricultura y Desarrollo Rural.

La ley autoriza la destinación de recursos del Presupuesto General en un monto no menor a un billón de pesos ($1.000.000.000.000), con destino a cubrir el déficit de los sistemas integrados de transporte masivo (SITM) y los Sistemas Estratégicos de Transporte Público (SETP).

Adicionalmente, las autoridades territoriales que cuenten con SITM y SETP quedaron autorizadas para renegociar las condiciones económicas y de distribución de riesgos de los contratos suscritos con los operadores y concesionarios privados, con el fin de reducir los costos y garantizar la continua y eficiente prestación del servicio público de transporte.

De otro lado, los excedentes y saldos no comprometidos del Sistema General de Participaciones al componente de salud pública, generados al 31 de diciembre de 2022, podrán ser destinados por los departamentos, distritos y municipios a concurrir, subsidiar y complementar el desarrollo de intervenciones colectivas en el marco de la Atención Primaria en Salud mediante estructuras funcionales y organizativas de los Equipos Básicos en Salud.

Finalmente, la norma empezó a regir a partir de su publicación.

Ley 2299 del 10 de Julio de 2023

Modificaciones a las reglas tributarias para los dividendos y participaciones

El Ministerio de Hacienda y Crédito Público expidió el Decreto 1103 de 2023, mediante el cual modificó algunas disposiciones tributarias con el fin de armonizar su contenido con las nuevas formas de determinación del impuesto a los dividendos y sus respectivas tarifas.

La norma contempla modificaciones a las reglas tributarias aplicables al tratamiento y a la tarifa de retención en la fuente sobre los dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022 aplicables a:

- Personas naturales residentes y sucesiones liquidas de causantes que al momento de su muerte eran residentes del país

- Las sociedades y entidades extranjeras y a personas naturales no residentes y sucesiones Ilíquidas de causantes no residentes al momento de su muerte

Adicionalmente, la norma modifica las disposiciones sobre la tarifa especial de retención en la fuente para sociedades nacionales, en los mismos eventos y los casos expresamente excluidos.

Finalmente, el decreto empezó a regir a partir de su publicación en el Diario Oficial y modificó disposiciones del Decreto 1625 de 2016, Único Reglamentaría en Materia Tributaria.

Ley 2300 del 10 de Julio de 2023

Condiciones para la prestación de servicios de telecomunicaciones en situaciones de emergencia

A través de Resolución expedida por el Ministerio de Tecnologías de la Información (MinTIC) y las Comunicaciones se establecieron reglas relativas a las condiciones para la asignación y modificación de obligaciones de hacer que tengan como propósito ampliar la cobertura y/o mejorar la calidad del servicio de Telecomunicaciones Móviles Internacionales (IMT) cuando se haya declarado una situación de emergencia. Estas normas serán aplicables a los proveedores de redes y servicios de telecomunicaciones (PRST) que sean titulares de permisos vigentes para el uso del espectro radioeléctrico para este tipo de servicios.

El MinTIC podrá asignar o modificar las obligaciones establecidas en los actos administrativos de carácter particular derivados de los procesos de subasta o contenidas en los permisos y renovaciones otorgados, previo acuerdo con el PRST. De otro lado, también se podrán hacer esas modificaciones o asignaciones en una misma área geográfica.

La norma también contempla; (i) los requisitos y el procedimiento para la modificación o asignación de obligaciones cuando la iniciativa sea de los PRST; (ii) las condiciones técnicas para la prestación del servicio, y (iii) el importe de las obligaciones que será determinado de conformidad con los valores y porcentajes establecidos en las resoluciones particulares que otorguen o renueven el permiso por el uso del espectro radioeléctrico.

Finalmente, la norma empezó a regir a partir de su publicación en el Diario Oficial.

Recomendaciones del Comité Autónomo de la Regla Fiscal sobre el Marco Fiscal de Mediano Plazo

El Comité Autónomo de la Regla Fiscal (CARF) emitió un pronunciamiento a través del cual llamó a la prudencia en el gasto para cumplir con la Regla Fiscal sobre el Marco Fiscal de Mediano Plazo (MFMP) 2023 – 2034, luego de analizar el MFMP presentado por el Gobierno Nacional el pasado 14 de junio de 2023. El CARF considera que los supuestos macroeconómicos utilizados en el MFMP son realistas y consistentes con las expectativas de los analistas y los mercados.

En el documento se valora positivamente los esfuerzos del Gobierno por cerrar la brecha entre el precio regulado y el precio de referencia de los combustibles, así como por programar los pagos del déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC) en la vigencia siguiente a aquella en la que fueron causados.

Sin embargo, se considera que el MFMP prevé un deterioro del déficit fiscal y la deuda neta del Gobierno para el año 2024, pese a las últimas reformas tributarias aprobadas. El aumento del gasto primario programado entre 2023 y 2024 puede ejercer una mayor presión sobre las cuentas de la Nación e impacta negativamente los logros en el ajuste primario obtenidos después de la pandemia.

El análisis del CARF señala que el cumplimiento proyectado de la meta de déficit para 2024, 2025 y 2026 depende de ingresos no estructurales y de naturaleza incierta. El CARF advierte que, si se programa el presupuesto del Gobierno Nacional para 2024 con un tope de gasto como el previsto en el MFMP, se podría incumplir la Regla Fiscal por la falta de correspondencia entre gastos e ingresos estructurales.

En conclusión, el CARF considera que la programación fiscal presentada en el MFMP es muy ajustada y no deja margen de maniobra ante posibles eventos adversos, por lo que insta a que en el Presupuesto General de la Nación de 2024 se programe un techo de gasto que permita el cumplimiento de la Regla Fiscal, que se funde en los ingresos estructurales de la Nación.

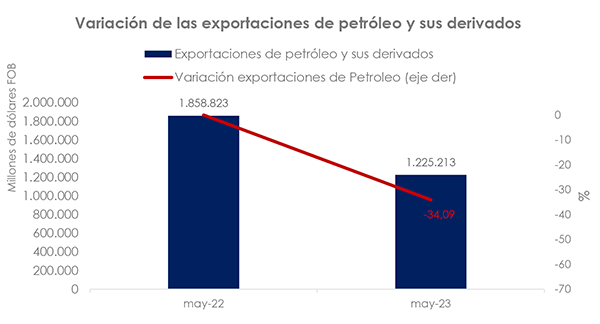

Las exportaciones de Colombia disminuyeron en mayo de 2023

Según datos del DANE y la DIAN, en mayo de 2023 las exportaciones de Colombia alcanzaron los US$4.531,2 millones FOB, presentando una disminución del 2,8% en comparación con el mismo mes del año anterior. Esta caída se debe principalmente a la disminución del 34,09% (ver Figura 1) en las ventas externas de combustibles y productos de las industrias extractivas.

En cuanto a la participación por sectores, en el mes de referencia, las exportaciones de combustibles y productos de las industrias extractivas representaron el 49,7% del valor FOB total de las exportaciones, seguido de manufacturas con el 20,9%, agropecuarios, alimentos y bebidas con el 22,0% y otros sectores con el 7,3%. Sin embargo, es importante destacar que, en comparación con mayo de 2019, las exportaciones en mayo de 2023 experimentaron un aumento del 20,9%, impulsado principalmente por el incremento del 43,6% en las ventas externas de agropecuarios, alimentos y bebidas. Además, en el periodo enero-mayo de 2023, las exportaciones colombianas aumentaron un 19,7% en comparación con el mismo periodo en 2019, con un crecimiento destacado en los sectores de agropecuarios, alimentos y bebidas, combustibles y productos de las industrias extractivas, manufacturas y otros sectores.

Al analizar las exportaciones acumuladas en el periodo enero-mayo de 2023, las exportaciones colombianas fueron US$20.600,7 millones FOB, disminuyendo un 10,1% en comparación con el mismo periodo de 2022. Las exportaciones de Combustibles y productos de las industrias extractivas disminuyeron un 14,0%, principalmente debido a la caída en las ventas de Petróleo y productos derivados del petróleo. Las exportaciones de Agropecuarios, alimentos y bebidas también disminuyeron un 14,0%, principalmente por la disminución en las ventas de Café sin tostar descafeinado o no. Las exportaciones de Manufacturas disminuyeron un 1,1%, principalmente debido a la reducción en las exportaciones de Productos químicos y productos conexos. En contraste, las exportaciones del grupo Otros sectores aumentaron un 16,5% debido al aumento en las ventas de Oro no monetario.