El Ministerio de Hacienda publicó el Decreto 520 del 6 de abril del 2020, por medio del cual se modifican las fechas de presentación y pago del impuesto sobre la renta de grandes contribuyentes y personas jurídicas, así como las declaraciones de activos en el exterior.

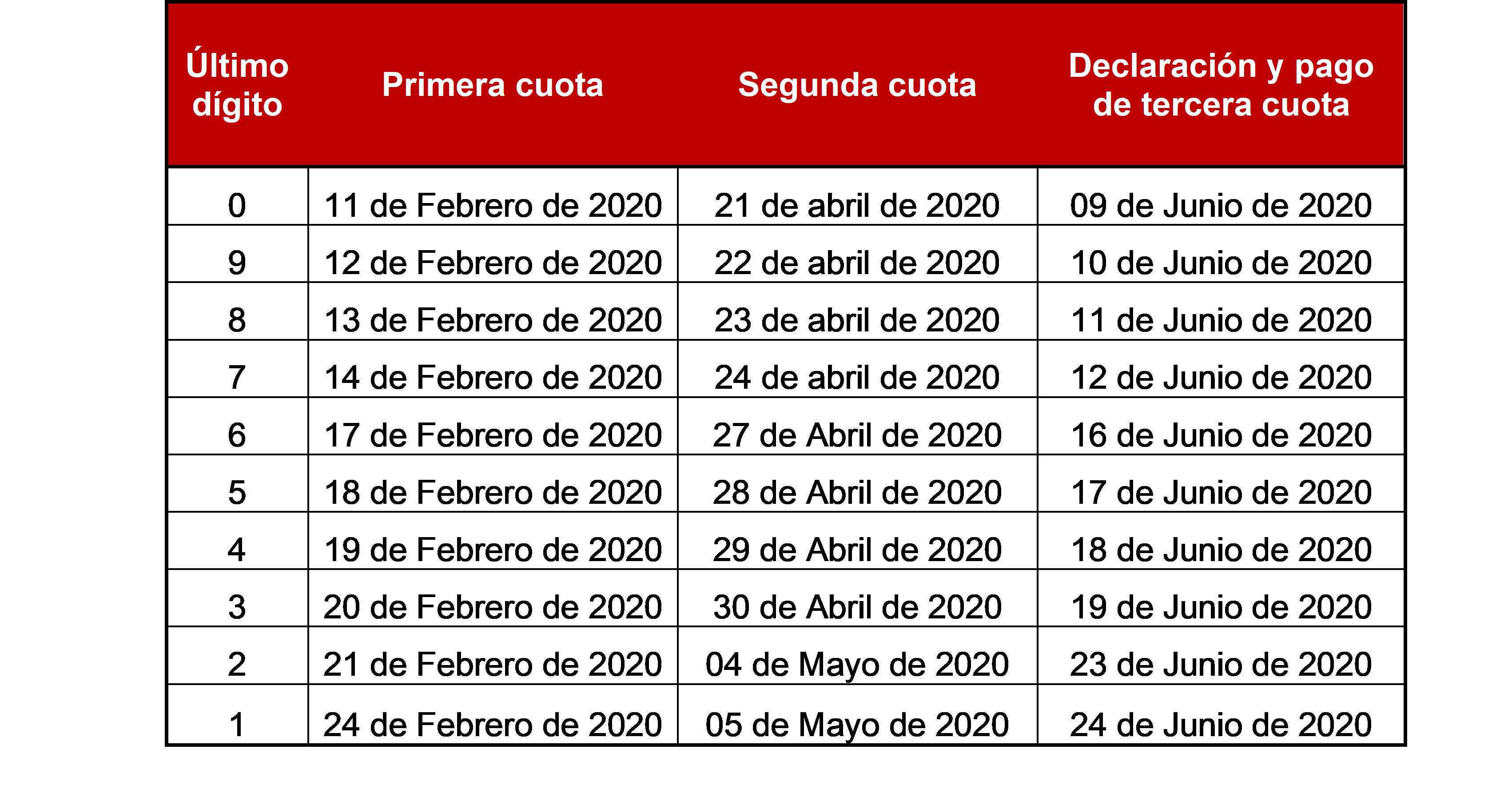

En este sentido, el Decreto 520 del 2020 establece que las declaraciones del impuesto sobre la renta de los grandes contribuyentes se presentarán simultáneamente con el de la tercera cuota en lugar de la segunda, como lo había dispuesto el Decreto 435 del 19 de marzo del 2020. Así, las fechas para la presentación y pago del impuesto sobre la renta de estos contribuyentes quedaron así:

El Decreto aclara que la primera cuota no puede ser inferior al 20% del saldo a pagar en el año gravable 2018. Una vez liquidado el impuesto y el anticipo, el impuesto de la respectiva declaración, se restará lo pagado en la primera cuota y el saldo se calcula así:

- La segunda cuota corresponde al 45% del saldo a pagar en el año gravable 2018.

- La tercera cuota corresponde al excedente al pago de la primera y segunda cuota. No obstante, si el contribuyente presentó la declaración junto con el pago de la segunda cuota, este tomará el impuesto a pagar, restará el valor de la primera cuota y del saldo pagará el 50% como segunda cuota, y el otro 50% como tercera cuota. Para el pago, se tomarán como base las fechas dispuestas en el cuadro anterior.

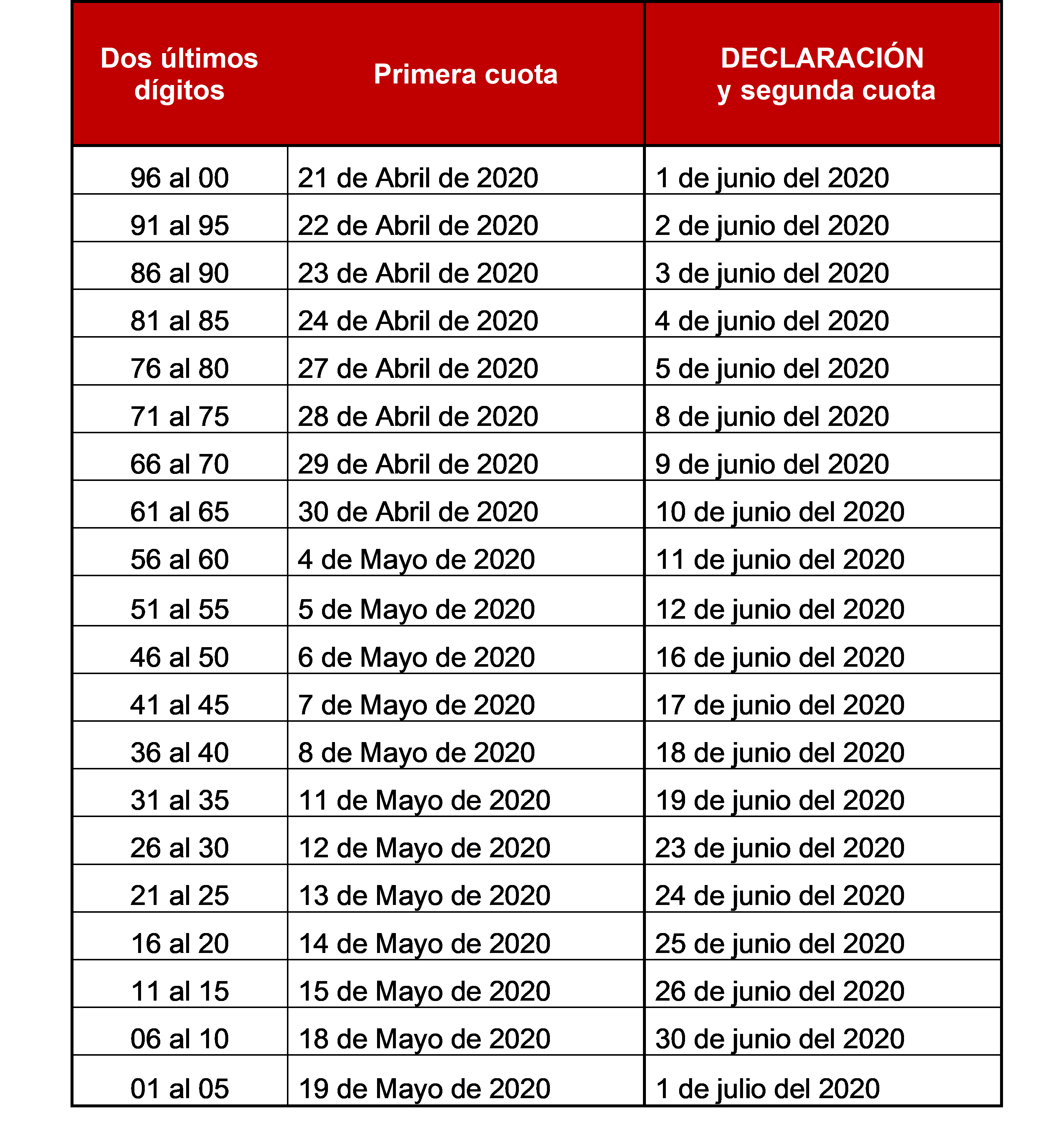

En relación con las personas jurídicas, el Decreto 520 del 2020 indica que estas deberán pagar la primera cuota de la declaración del impuesto sobre la renta, equivale al 50% del saldo a pagar en el año gravable 2018, entre el 21 de abril y el 19 de mayo del 2020.

En contraste, el pago de la segunda cuota vencerá entre el 1 de junio y el 1 de julio del 2020 y será simultáneo con la declaración del impuesto. De esta manera, el Decreto 520 del 2020 modifica el Decreto 435 del 2020 antes citado, pues pospone la fecha de presentación de la declaración de renta de personas jurídicas y la une con el pago de la segunda cuota.

Sin perjuicio de lo anterior, el Decreto 520 del 2020 advierte que si al vencimiento de la primera cuota, el contribuyente ha presentado la declaración respectiva, la primera cuota equivaldrá al 50% del valor a pagar en dicha declaración, y el 50% restante será el pago de la segunda cuota.

A continuación, se muestran las fechas de presentación y pago:

Finalmente, el Decreto 520 del 2020 señala que, para ambos contribuyentes, es decir, para grandes contribuyentes y para personas jurídicas, las fechas de presentación de las declaraciones de activos poseídos en el exterior coincidirán con las fechas de presentación de las declaraciones de renta. Por ende, para los grandes contribuyentes las fechas de presentación serán del 9 al 24 de junio del 2020, en tanto que, para las personas jurídicas, las fechas de presentación serán del 1 de junio al 1 de julio del 2020.

Vea el texto completo del Decreto 520 de 2020.